Occasions dans les infrastructures cotées en bourse

Les récentes tendances économiques et la dynamique du marché ont mis en évidence les avantages potentiels d’investir dans des sociétés d’infrastructure cotées en bourse dans le cadre d’un portefeuille bien diversifié. Ces entreprises possèdent ou exploitent des actifs qui font partie intégrante de l’activité économique et de la vie quotidienne, car ils facilitent la circulation des personnes, de l’énergie, des biens, des marchandises et de l’information. Contrairement aux secteurs qui sont plus étroitement liés aux hauts et aux bas du cycle économique, la demande pour les fonctions et les services essentiels fournis par les entreprises d’infrastructure est inélastique et a tendance à rester stable malgré l’évolution de la conjoncture économique.

De plus, les infrastructures cotées en bourse ont toujours été une couverture efficace contre l’inflation, car les coûts de remplacement des actifs d’infrastructure augmentent dans des contextes inflationnistes et les flux de trésorerie générés par ces actifs sont généralement liés à l’inflation.

Leurs caractéristiques plus défensives et leur potentiel de couverture contre l’inflation plaident en faveur des infrastructures en tant que catégorie d’actifs. En outre, nous assistons aujourd’hui à une croissance séculaire des infrastructures qui n’a pas existé depuis des décennies, ce qui pourrait rendre les investissements dans les infrastructures cotées en bourse encore plus attrayants que jamais.

L’évolution des infrastructures : investir dans les mégatendances énergétiques

Les infrastructures cotées en bourse sont particulièrement bien placées pour offrir aux investisseurs une exposition à certains des thèmes fondamentaux les plus puissants qui dominent actuellement les marchés mondiaux. À notre avis, le cycle d’investissement en plein essor autour de l’intelligence artificielle (IA) générative entraînera une prolifération du développement des centres de données. Combinée à la croissance de la délocalisation intérieure ou à proximité des capacités de fabrication, les États-Unis connaîtront une période d’accélération de la demande d’électricité jamais vue depuis une génération.

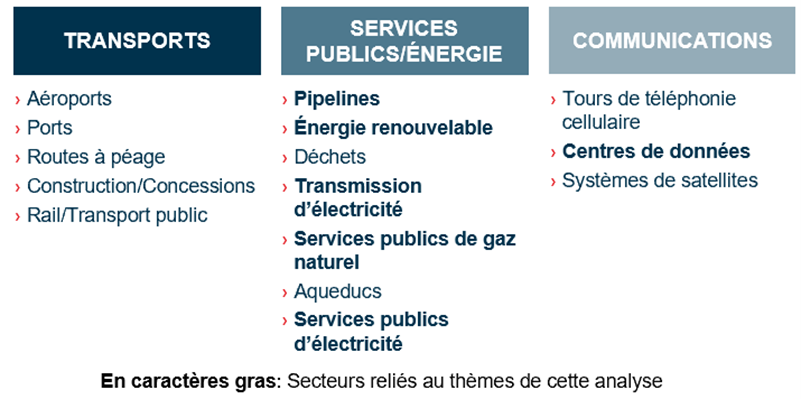

Pour répondre à cette demande collective, il faudra accroître les ressources de production d’électricité dans tous les types de production, en particulier dans les technologies d’énergie renouvelable, le nucléaire et le gaz naturel. Dans leur large éventail de secteurs industriels, illustré à la figure 1 ci-dessous, les infrastructures cotées en bourse semblent prêtes à se développer en tant que bénéficiaires incontestées du mégathème de la demande d’énergie. Et bien que cela créera des opportunités dans l’univers investissable des infrastructures, il y aura inévitablement des gagnants et des perdants relatifs parmi les industries et les entreprises individuelles au fil du temps.

Infrastructures cotées en bourse par secteur

L’économie mondiale assoiffée d’énergie

Plusieurs dynamiques dans l’évolution de l’économie mondiale laissent présager un avenir où l’augmentation rapide de la production d’énergie sera primordiale. Les investissements actuels dans l’IA se situent à un peu moins de 235 milliards de dollars à l’échelle mondiale, tandis que selon IDC¹, les prévisions indiquent que ce chiffre atteindra 631 milliards de dollars d’ici 2028. Pour suivre cette croissance rapide, il faudra développer de nouvelles infrastructures de centres de données, ce qui aura de profondes répercussions sur la production additionnelle d’électricité.

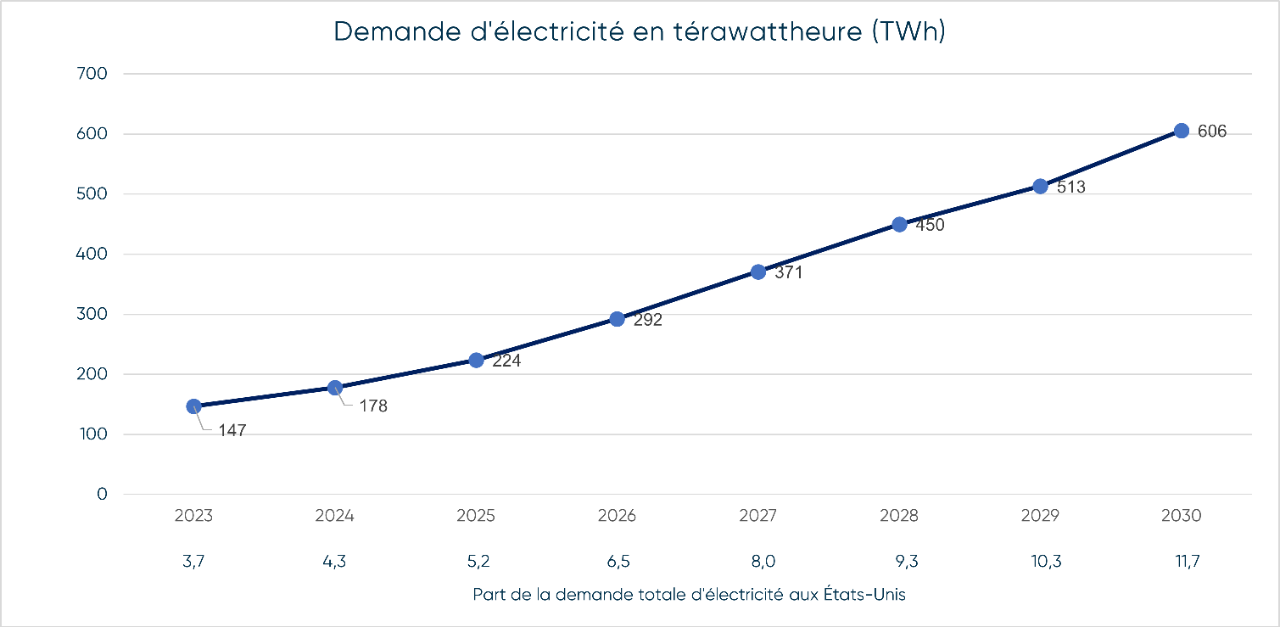

Selon la société de conseils McKinsey & Co., la demande d’électricité pour les centres de données américains devrait augmenter de plus de 400 térawattheures (TWh) entre 2024 et 2030 (figure 2), soit une augmentation d’environ 240 %, ce qui ferait des États-Unis le marché à la croissance la plus rapide en termes de demande d’électricité liée aux centres de données. Un bond de cette ampleur ferait suite à des décennies de croissance inexistante de la demande d’électricité aux États-Unis, ce qui se traduirait par un besoin d’actifs de production d’électricité nettement plus importants.

La demande d’électricité des centres de données devrait bondir

Source : McKinsey & Company; Global Energy Perspective 2023, 16 octobre 2023

En fin de compte, cette augmentation sans précédent de la demande signifie que de nombreux marchés énergétiques régionaux deviendront beaucoup plus serrés, ce qui entraînera probablement une hausse des prix de l’électricité, jusqu’à ce que l’offre de nouvelle électricité rattrape la demande. Sans surprise, la construction récente de nouveaux centres de données s’est concentrée dans les marchés primaires (p. ex., le nord de la Virginie, la Silicon Valley et le Texas) où la demande d’électricité est particulièrement forte.

Mais la construction de nouveaux centres de données dans ces régions est devenue plus difficile en raison des limites de la transmission d’énergie (allant des problèmes techniques aux approbations réglementaires) qui ont entraîné une vitesse de mise en marché plus lente pour les nouveaux projets. Nous prévoyons que l’empreinte des nouveaux centres de données américains s’étendra aux marchés secondaires et tertiaires du Sud et du Midwest, des régions où les entreprises peuvent bénéficier d’un contexte de développement plus favorable, d’une plus grande disponibilité des terrains et de la capacité de réaffecter les infrastructures industrielles existantes.

On s’attend également à une augmentation de la demande d’électricité d’une autre source importante : la tendance croissante à la « délocalisation intérieure et à proximité » dans laquelle les entreprises américaines ayant des activités multinationales déménagent une partie ou la totalité de leurs installations de fabrication plus près de chez elles. Des investissements continus et accélérés dans les infrastructures seront essentiels pour permettre cette croissance future.

L’électrification à grande échelle stimule les dépenses d’infrastructure

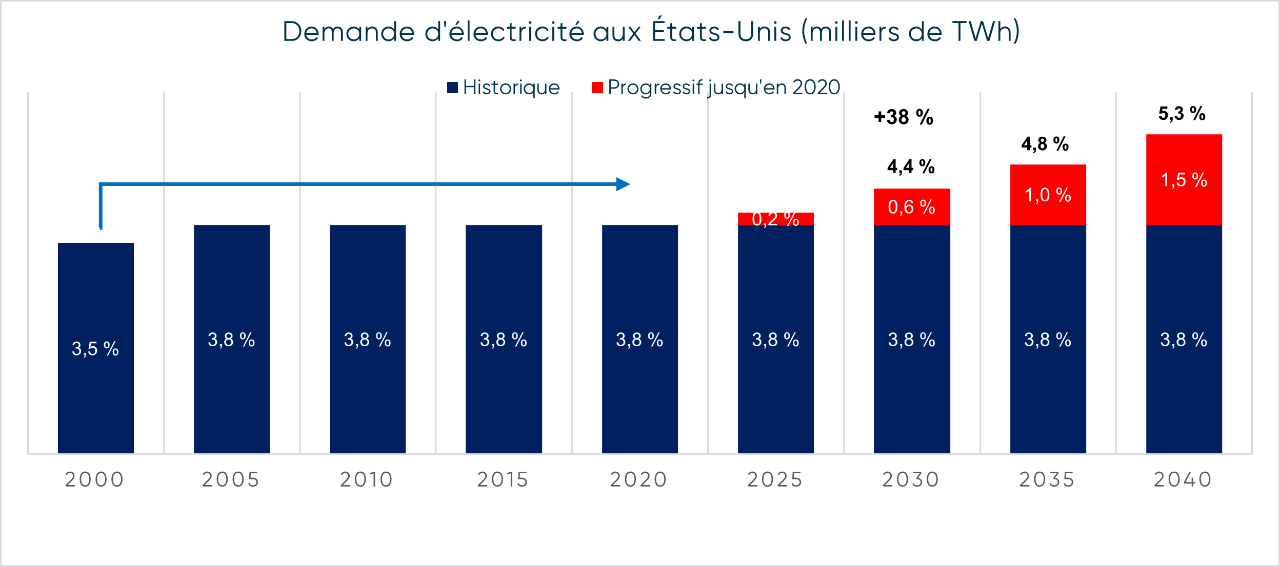

Un peu de contexte historique sur la demande d’électricité au cours des dernières décennies peut nous aider à comprendre la direction qu’elle pourrait prendre. Durant les 25 dernières années, les États-Unis n’ont connu qu’une timide croissance de la demande d’électricité, en grande partie en raison d’investissements substantiels dans l’efficacité énergétique. Une croissance substantielle des dépenses en immobilisations sera nécessaire pour soutenir le réseau électrique et mettre en service de nouvelles capacités de production d’électricité. Nous nous attendons à ce que l’augmentation continue de la demande et les tendances en matière d’investissement dans les infrastructures comme celles-ci créent d’autres occasions d’investissement. La figure 3 ci-dessous montre l’ampleur du changement que nous prévoyons dans la demande d’électricité aux États-Unis à la lumière des mégathèmes d’aujourd’hui.

Croissance exponentielle de la demande d’énergie

Source : McKinsey Energy Solutions Global Energy Perspective 2024; EIA AEO 2023

Filtrer les occasions d’investissement

De plus, nous croyons que l’augmentation des dépenses d’investissement stimulera à son tour une croissance accrue des bénéfices et des flux de trésorerie pour l’ensemble du secteur des services publics à long terme. Les entreprises plus exposées à la production d’électricité seront celles qui en profiteront le plus à mesure que la demande d’énergie augmentera et que les marchés de l’électricité se resserreront.

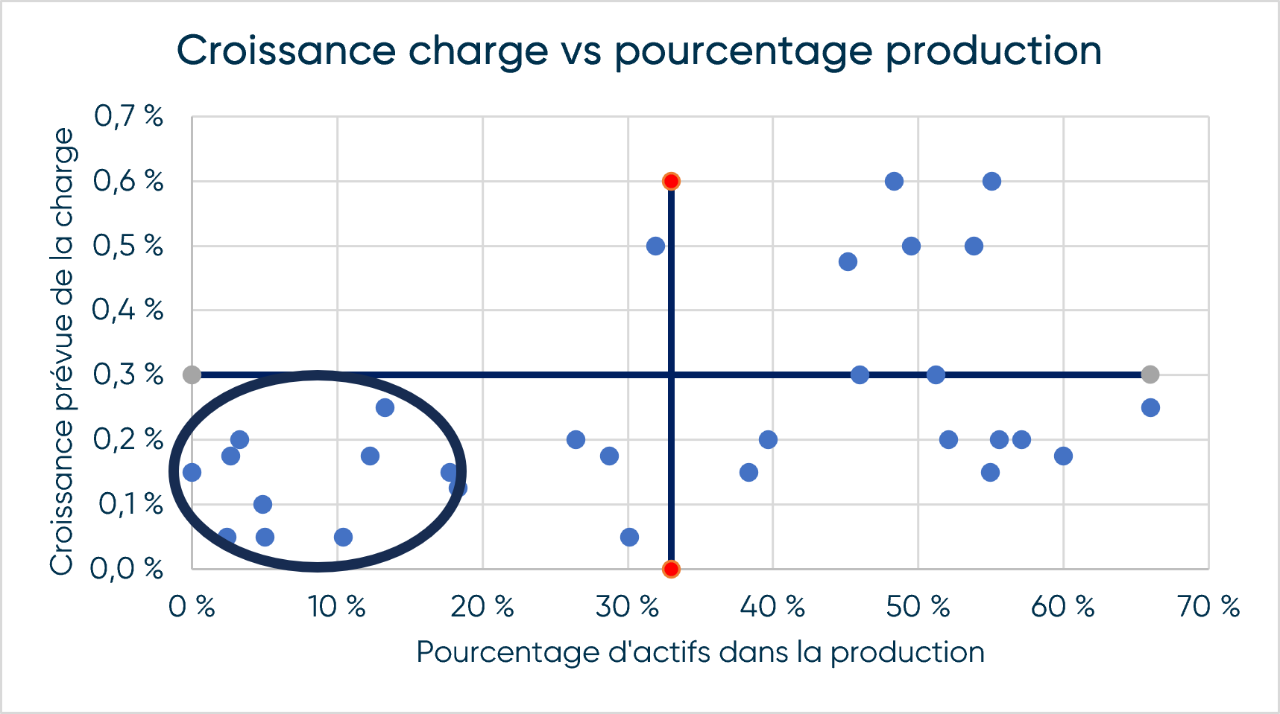

La figure 4 ci-dessous présente 30 entreprises de services publics américaines différentes selon leur exposition à la production d’électricité (axe X) et la croissance globale de la demande d’électricité (axe Y). Celles qui ont une exposition à la production plus faible et une exposition plus élevée au transport et à la distribution sont positionnées à gauche, tandis que les entreprises de production uniquement, comme les producteurs d’électricité indépendants, sont représentées à droite.

Évaluation des occasions d’investissement dans les services publics

Sources : Wolfe Research; Nuveen

En fin de compte, les entreprises de services publics qui connaîtront la croissance la plus rapide seront celles étant en mesure d’augmenter le plus leurs dépenses en immobilisations par rapport à leur taille actuelle. Par exemple, en investissant dans la production d’électricité ou en rénovant leur réseau électrique existant, les entreprises peuvent élargir leur base d’investissements, ce qui améliore leurs flux de trésorerie et la croissance de leurs bénéfices à long terme.

À notre avis, les entreprises du quadrant supérieur droit (nord-est) sont bien placées pour profiter des tendances de la demande accrue, compte tenu de leurs plus grandes possibilités d’investir dans la nouvelle production d’électricité pour répondre à la demande croissante (croissance de la charge). De plus, les entreprises de production d’électricité dans des marchés plus concurrentiels (c.-à-d. non réglementés) pourraient bénéficier de la hausse des prix de l’énergie.

En revanche, les services publics dont la croissance de la charge est plus faible et qui mettent l’accent sur le transport et la distribution, représentés dans le quadrant inférieur gauche (sud-ouest), pourraient être relativement désavantagés en termes d’opportunités d’investissements supplémentaires, étant donné leur participation limitée à la construction de nouvelles installations de production d’électricité.

Fonds de revenu d’actifs réels mondiaux BNI

FNB de revenu d’actifs réels mondiaux BNI