Faits saillants

Avec l’été qui achève, force est de constater que la saison estivale aura été plutôt clémente sur les marchés, les actions enregistrant un quatrième mois consécutif de gains en août.

Toutefois, il ne faut pas se faire d’illusion. Les périodes de faible volatilité ne sont jamais éternelles, et le mois de septembre est justement celui où les rendements sont historiquement les plus faibles, en moyenne.

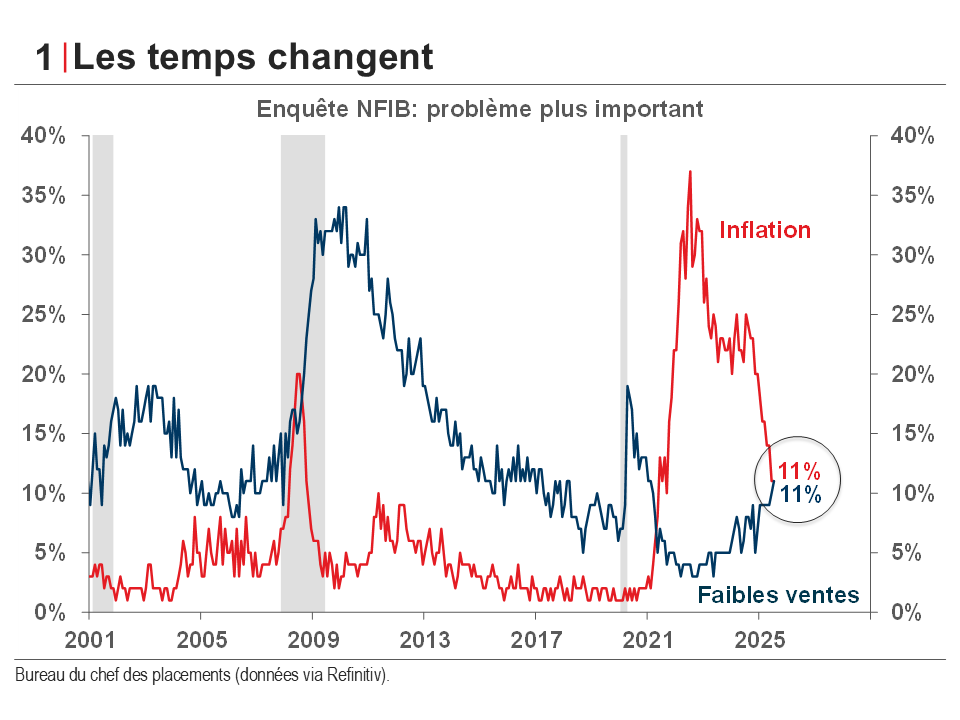

Si l’inflation demeure à surveiller, il faut reconnaître que pour l’instant, elle n’est pas aussi dramatique que certains le redoutaient il y a six mois, lorsque l'instauration des nouveaux tarifs s’entamait. D’ailleurs, pour la première fois depuis mai 2021, les petites entreprises américaines ne sont plus davantage préoccupées par l'inflation… que par la faiblesse des ventes.

Dans ces circonstances changeantes, le maintien des taux d’intérêt à des niveaux restrictifs devenait de plus en plus difficile à justifier pour la Fed qui devrait effectivement d’amorcer un passage graduel vers une politique monétaire neutre sous peu.

Ce changement d’orientation intervient malheureusement dans un climat de forte pression politique, et une nomination controversée pour succéder à Powell, attendue cet automne, risquerait fort de franchir une limite critique. À suivre, mais pour l’instant, il n’est pas clair que les actions de la Fed soient guidées par autre chose que ce que leur mandat leur impose, peu importe ce qu’en pense le président américain.

Conclusion

Si la liste de motifs potentiels d’un recul boursier à court terme est longue, la tendance haussière devrait demeurer dominante, supportée par une croissance des profits et des orientations politiques plus accommodantes. En comparatifs, les marchés obligataires semblent déjà escompter plusieurs baisses de taux au cours de l'année prochaine, laissant peu de place à des gains plus importants.