Faits saillants

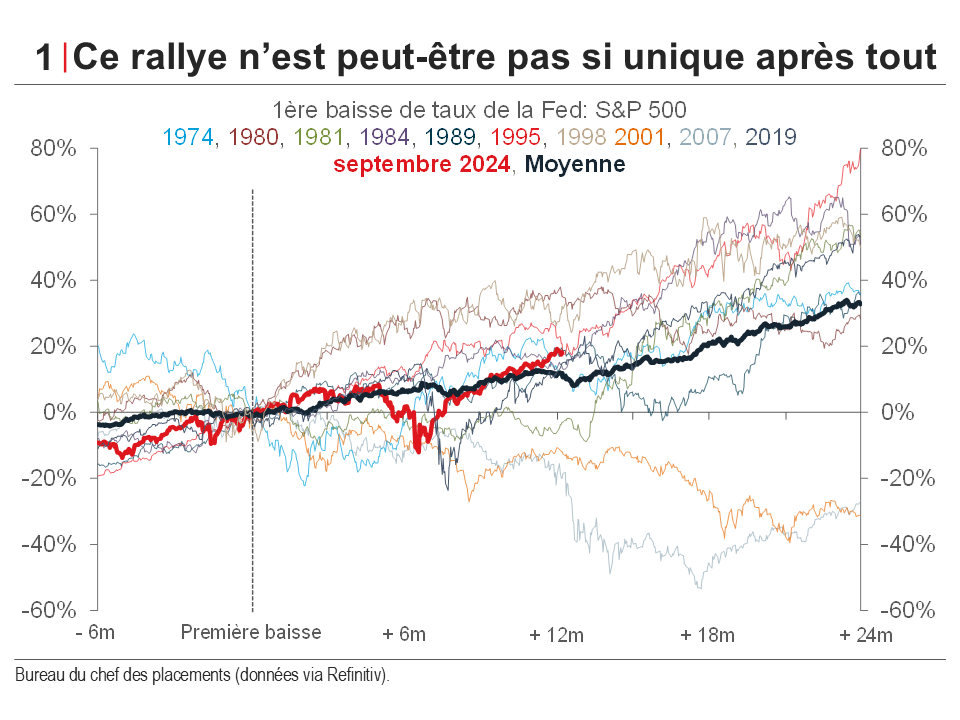

C’est avec une bonne dose d’optimisme que s’est conclu le troisième trimestre, les marchés financiers accueillant avec enthousiasme la décision de la Fed de livrer une première baisse de taux depuis décembre dernier. Mais est-ce dire que le proverbial « atterrissage en douceur » a été réalisé?

Si cela semble être le cas en Europe, au Canada, le ralentissement de l'inflation s'est accompagné d'une turbulence beaucoup plus importante sur le marché de l'emploi. Mais aux États-Unis, la situation est plus difficile à définir.

À première vue, plusieurs éléments de l’économie américaine semblent sur la bonne voie, avec une politique monétaire qui est peut-être déjà au neutre, un marché de l’emploi qui n’a pas dépassé le point de non-retour, et des signaux encourageants pour le secteur manufacturier.

Toutefois, un retour à la cible pour l’inflation demeure peu probable, l’inflation des services a cessé de ralentir au moment même où le prix des biens et de la nourriture recommence à augmenter, probablement en partie sous l’effet des tarifs.

En somme, bien que la volatilité risque de faire un retour à un certain moment au T4, nous continuons de penser que la tendance haussière va demeurer dominante, portée par une poursuite de l’expansion économique en contexte de politiques monétaires et fiscales plus accommodantes. Au sein des actions, nous avons ajusté à la marge notre positionnement en faveur des marchés émergents, ou une série de signaux encourageants se sont accumulés au courant des derniers mois.

Conclusion

Dans l’ensemble, si un atterrissage complet de l’inflation américaine devra attendre, pour la croissance, les perspectives demeurent positives. Ce contexte milite toujours pour une répartition de l’actif favorable au risque, tout en conservant de la marge de manœuvre pour profiter d’éventuelles meilleures conditions d’achats.