Définir la répartition d’actifs la plus adaptée pour la retraite

Bien qu’il n’existe pas d’approche unique pour tous, les portefeuilles de placement en prévision de la retraite doivent néanmoins être diversifiés selon le niveau de tolérance au risque et l’horizon de placement de chacun. Les individus dont la retraite est éloignée ont généralement plus de latitude pour acheter des actions orientées vers la croissance, puisqu’ils ont plus de chance de récupérer leurs pertes si le marché boursier subit des corrections, sur un horizon à plus long terme. À l’approche de la retraite toutefois, les investisseurs devraient progressivement réduire leur exposition aux actions et préconiser des catégories d’actifs considérés comme plus sécures, comme les titres à revenu fixe, qui devraient cependant procurer des rendements suffisants pour contrer les effets à long terme de l’inflation.

Adapter les portefeuilles de retraite aux conditions actuelles du marché

Combiner des actions et des obligations dans un portefeuille de retraite, en les dosant selon le profil respectif de chaque investisseur, a porté ses fruits au cours des dix dernières années, alors que les cours des obligations ont bénéficié des mouvements baissiers des taux d’intérêt et les actions ont atteint des sommets inégalés. Cependant, alors que les marchés continuent d’évoluer, ajouter d’autres placements tels que des actifs immobiliers, des placements privés et des titres d’emprunt pourrait constituer une option intéressante, car ils ne sont pas corrélés à des actions traditionnelles et des actifs à revenu fixe, et peuvent fournir un revenu supplémentaire.

Dans un contexte de faible taux d’intérêt pour une période prolongée, de volatilité accrue et de rendements potentiellement inférieurs par rapport aux années antérieures, certains investisseurs pourraient avoir à réajuster leur plan de retraite, choisir d’épargner plus, ou même devoir repousser leur départ à la retraite.

Cependant, avant de chambouler son plan de retraite, il est important de tenir compte des éléments suivants :

- S’assurer que la stratégie de placement correspond aux objectifs, au profil de risque et aux cibles de rendement pour veiller à ce que les économies ne s’épuisent pas avant la fin de la retraite

- Garder le cap en évitant de réagir émotivement et de prendre des décisions hâtives en période de forte volatilité

- Diversifier les placements pour préserver en quelque sorte le capital investi

- Réajuster de façon tactique pour minimiser l’impact, maintenir les flux de revenus et profiter d’autres possibilités

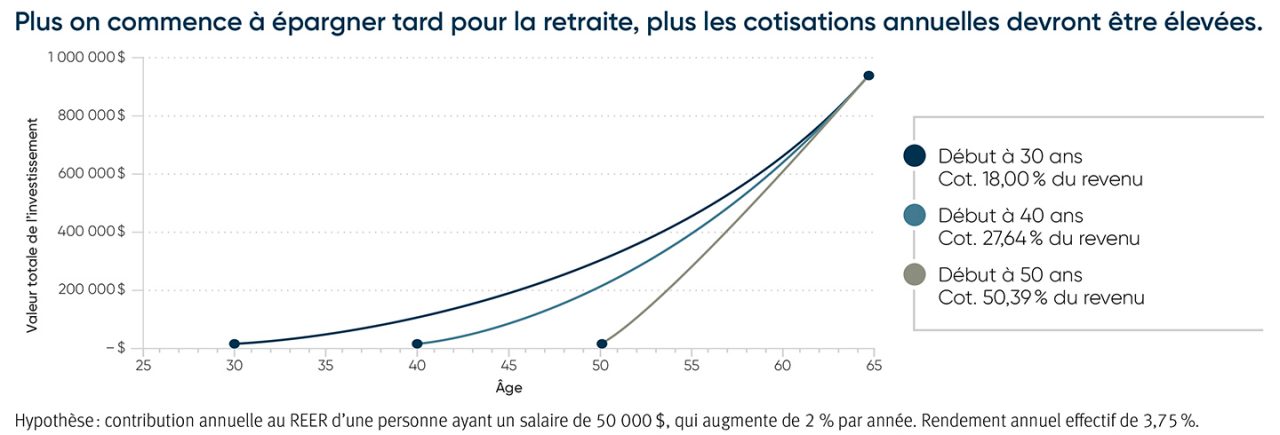

- Enfin le plus important, commencer à épargner tôt. Cette stratégie est gagnante à long terme !

Ne manquez pas la saison des REER

Le saviez-vous ?

- 6 Canadiens sur 10 ne maximisent jamais ou rarement leur cotisation REER sur une base mensuelle en fonction des montants admissibles1.

- Alors que 72 % des Canadiens, et 47 % des 50 ans et plus, reconnaissent avoir économisé 1/4 ou moins pour leur retraite2, l’âge de départ à la retraite (61 ans) n’a pas changé depuis 20173.

- 1/2 des Canadiens pensent encore avoir besoin d’au moins 1 M$ pour prendre leur retraite4.

- La crainte la plus fréquemment citée parmi les travailleurs de plus de 50 ans est d’avoir épuisé leurs économies avant de mourir5.

La retraite est une période importante de notre vie, plusieurs ne sont pas adéquatement préparés. Selon de nombreux experts, afin de préserver la même qualité de vie pendant la retraite, le revenu annuel doit correspondre à environ 70 % du revenu annuel pendant la vie active. Certains pourraient cependant avoir besoin de revenus, inférieurs ou supérieurs selon leurs projets futurs.

En épargnant tôt, les investisseurs n’auront pas à travailler deux fois plus fort à l’approche de la retraite. En mettant de l’argent de côté dans un REER et/ou un CELI (en versant des cotisations mensuelles préautorisées plutôt qu’une contribution importante à la fin de l’année/à la date limite en mars), les intérêts non imposables s’accumulent chaque mois, sur chaque dollar investi, sans compromettre votre budget.