Dans un contexte où la production de rapports sur les fonds de placement évolue constamment, le ratio des frais du fonds (RFF) remplacera le ratio des frais de gestion (RFG) comme principal indicateur pour évaluer les coûts des fonds.

Ce changement vise à accroître la transparence et à offrir aux investisseurs une vision plus claire des frais totaux liés à leurs placements, des frais qu’ils assument déjà.

Une vue détaillée des frais inclus dans le RFF

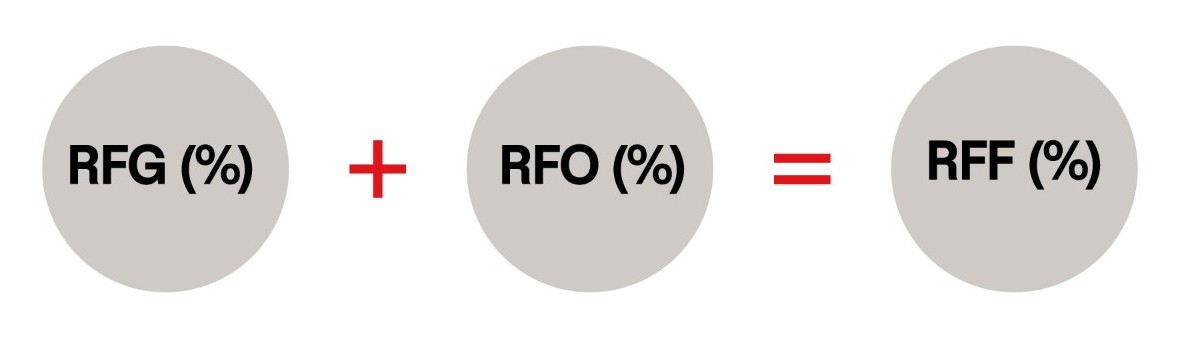

Le RFF représente le pourcentage des actifs d’un fonds utilisé pour couvrir les frais d’exploitation. Il comprend deux composantes principales : le ratio des frais de gestion (RFG), qui couvre les frais de gestion et les coûts d’exploitation, et le ratio des frais d’opérations (RFO), qui reflète les coûts liés aux opérations de négociation de titres à l’intérieur du fonds.

Explication du RFG

Frais de gestion et de rendement

Ils représentent la plus grande part du RFG. Ces frais sont facturés pour la gestion des placements, la recherche, la gestion des risques, la supervision et les conseils. Ils incluent également les salaires du ou des gestionnaires de fonds ou conseillers ainsi que du personnel de soutien.

Commission de suivi

Lorsqu’ils sont présents, il s’agit de frais continus versés par les gestionnaires de fonds de placement aux conseillers financiers ou aux courtiers. Ils servent de rémunération pour le service continu, les conseils et la surveillance du portefeuille offerts aux clients au fil du temps.

Pour les conseillers sur des plateformes à honoraires, les commissions de suivi ne sont pas versées par les gestionnaires de fonds; à la place, la firme du conseiller facture à l’investisseur des frais transparents et directs pour le service et les conseils.

Frais d’opérations

Ils comprennent les dépenses courantes telles que la tenue de dossiers, les services de garde des titres, ainsi que les frais juridiques, comptables et de vérification. Ils incluent également les frais liés aux rapports et aux prospectus, les frais bancaires (comme les intérêts payés lorsqu’un fonds utilise l’effet de levier) et les frais d’administration des fonds sous-jacents.

Impôts

Ils sont payables aux gouvernements fédéral et provinciaux. Ils s’appliquent aux frais de gestion et d’administration en fonction du lieu de résidence du détenteur du fonds. Lorsqu’il y a un changement dans la proportion de clients dans chaque province, l’impact peut se refléter dans la mise à jour du RFG.

Explication du RFO

Le RFO reflète les coûts engagés lorsque le gestionnaire de portefeuille d’un fonds achète et vend des titres dans son portefeuille. Il inclut également certains coûts liés aux produits dérivés, comme les frais de swap lorsqu’ils sont utilisés.

Calcul

Le RFO est calculé en divisant le total annuel des coûts de négociation du fonds par le total de ses actifs.

Impact

Comme le RFO s’applique généralement aux opérations sur actions, les

fonds équilibrés ont tendance à avoir un RFO plus faible que les fonds

d’actions. Les fonds qui effectuent des opérations plus fréquentes ont

tendance à afficher un RFO plus élevé.

Les fonds à revenu fixe

ne déclarent généralement pas de RFO, car les commissions sur les

obligations sont déjà incluses dans le prix des obligations.

Exemples de RFF pour certains fonds BNI :

| Fonds BNI | Dernier RFG (janvier 2025) |

RFO | RFF fictif (début 2025 - non publié) |

|---|---|---|---|

| Fonds de revenu fixe sans contraintes BNI Série F |

0.97% | 0.02% | 0.99% |

| Fonds équilibré mondial de croissance BNI Série F |

0.98% | 0.04% | 1.02% |

| Fonds d'actions mondiales BNI Série F |

1.10 % | 0.02% | 1.12 % |

| Fonds croissance Québec BNI Série F |

1.11 % | 0.02% | 1.13 % |

| Fonds mondial de petites capitalisations BNI Série F |

1.31 % | 0.05% | 1.36 % |

Est-ce que cela signifie qu’il y a plus de frais ?

- Non, il n’y a pas plus de frais, seulement plus de transparence.

- Le RFF n’introduit pas de nouveaux coûts ; il inclut simplement des coûts qui faisaient déjà partie du fonds, mais qui n’étaient pas présentés dans le RFG. En ajoutant les frais de négociation (RFO), le RFF donne aux clients une image plus claire du coût total d’un placement.

Comprendre le calcul quotidien des frais de fonds

Les courtiers, gestionnaires de portefeuille et assureurs doivent déclarer les frais annuels totaux des fonds pour tous les placements détenus par un client, en collaboration avec les gestionnaires de fonds de placement (GFP) pour calculer le facteur de coût quotidien :

- Le facteur de coût quotidien est calculé en multipliant le RFF par la valeur marchande du fonds.

- Les GFP déclarent le RFF, qui inclut le RFG et le RFO, au moins deux fois par année.

- Si les données du RFF sont manquantes, la valeur précédente est utilisée jusqu’à la mise à jour.

- Les nouveaux fonds déclarent les coûts dès que des données suffisantes sont disponibles ; les relevés indiquent toute donnée manquante.

- Tous les rapports respectent des contrôles stricts d’exactitude et de transparence.

Avec une transparence accrue dans le domaine des placements, la déclaration des frais de fonds est passée du RFG au RFF. Le RFF inclut à la fois les frais de gestion et les frais de négociation, ce qui offre une vue plus complète du coût total d’investissement. Cette approche vise à fournir aux investisseurs des informations supplémentaires pour la prise de décision et permet aux conseillers de communiquer les coûts avec plus de précision. Grâce à des outils normalisés comme le facteur de coût quotidien et les divulgations MRCC3, le RFF cherche à assurer une compréhension uniforme des frais de fonds entre investisseurs, conseillers et gestionnaires. Cette évolution vise à accroître la visibilité et la responsabilisation des coûts existants, plutôt qu’à introduire de nouveaux frais.