Arguments en faveur des actions canadiennes

Pendant que les investisseurs sont confrontés à un flux apparemment ininterrompu de nouvelles et d’événements sur les marchés, la façon dont les Canadiens envisagent les actions du pays dans le cadre de leur portefeuille global est devenue une priorité. Ce qui a commencé il y a quelques années par une discussion sur la diminution de la préférence nationale dans les portefeuilles canadiens a pris une nouvelle signification en 2025, alors que les investisseurs évaluent la répartition de leur portefeuille dans le contexte actuel. Du point de vue de Fiera, les arguments de placement pour les actions canadiennes s’avèrent plus solides que jamais.

Rendements élevés à court et à très long terme au Canada

Bien qu’elles ne représentent qu’une petite partie du marché boursier mondial, les actions canadiennes ont été parmi les plus performantes à date cette année, le S&P/TSX ayant surpassé les indices S&P 500 et MSCI World. Il ne s’agit toutefois pas d’un phénomène récent, car le TSX a également battu le MSCI World sur une base annualisée de 5 ans, ce qui couvre le marché haussier postpandémique qui comprend l’émergence de l’IA ainsi que les « Sept Magnifiques ». Malgré tout cela, le Canada a suivi le rythme.

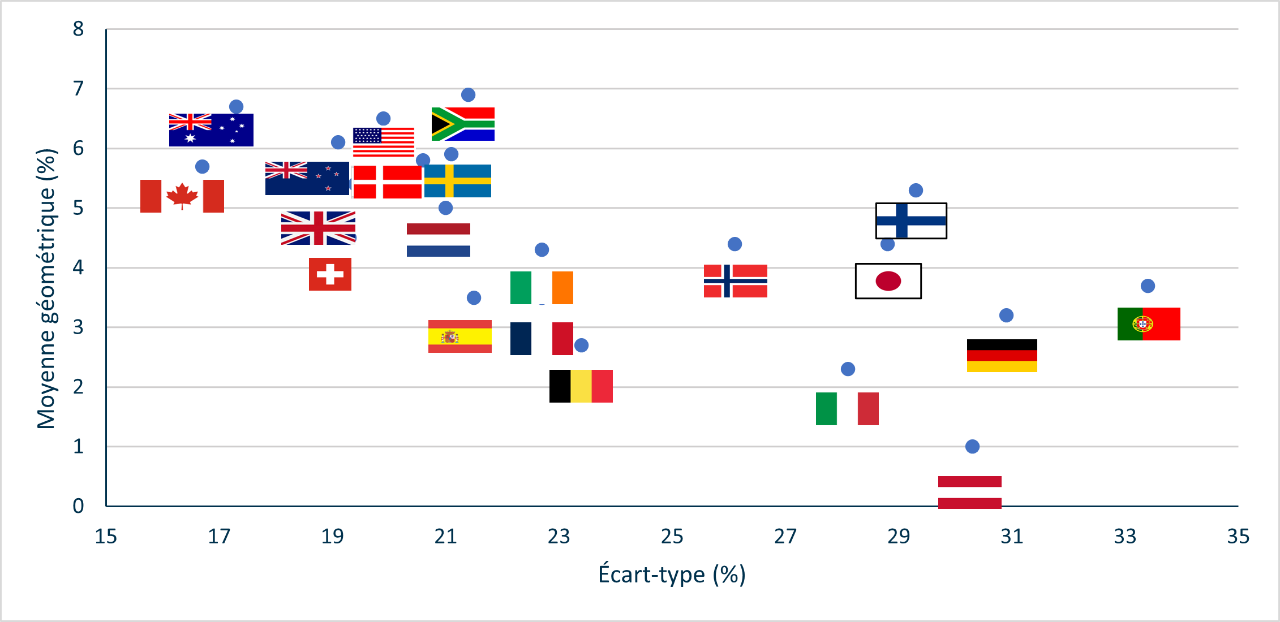

Qu’en est-il à plus long terme ? Selon le Global Investment Returns Yearbook 2024 dUBS ― qui suit les données sur le rendement des marchés boursiers de divers pays remontant à plus de 100 ans ― le Canada se classe 7ᵉ pour le rendement réel moyen le plus élevé et premier pour l’écart-type le plus bas sur 21 pays développés de 1900 à 2023. Par conséquent, le Canada se situe au deuxième rang en ce qui concerne le rendement par unité de risque (moyenne/écart-type) au cours de cette période, juste derrière l’Australie. Il est intéressant de noter que les régimes de retraite publics de ce pays ont historiquement alloué plus de 50 % de leurs portefeuilles d'actions à des titres nationaux.¹

¹Source : Thinking Ahead Institute, 2024 Global Pension Assets Study

Rendements réels des actions dans le monde de 1900 à 2023

Source : Global Investment Returns Yearbook 2024, UBS Investment Bank

Au-delà des rendements absolus, les investisseurs doivent également tenir compte des avantages de la gestion active. S’il y a une chose que les dernières années ont montrée, c’est que l’alpha est rare et peut dépendre du marché. Selon le Rapport sur la performance institutionnelle d’avril 2025 de Global Manager Research, les gestionnaires médians d’actions américaines et mondiales n’ont pas battu leur indice de référence respectif pour les périodes annualisées de 5, 7 et 10 ans, alors que les gestionnaires médians d’actions canadiennes l’ont fait. Il semble qu’il soit plus facile de générer de l’alpha au Canada que sur les marchés américains et mondiaux moins commodes.

Un meilleur endroit pour investir ?

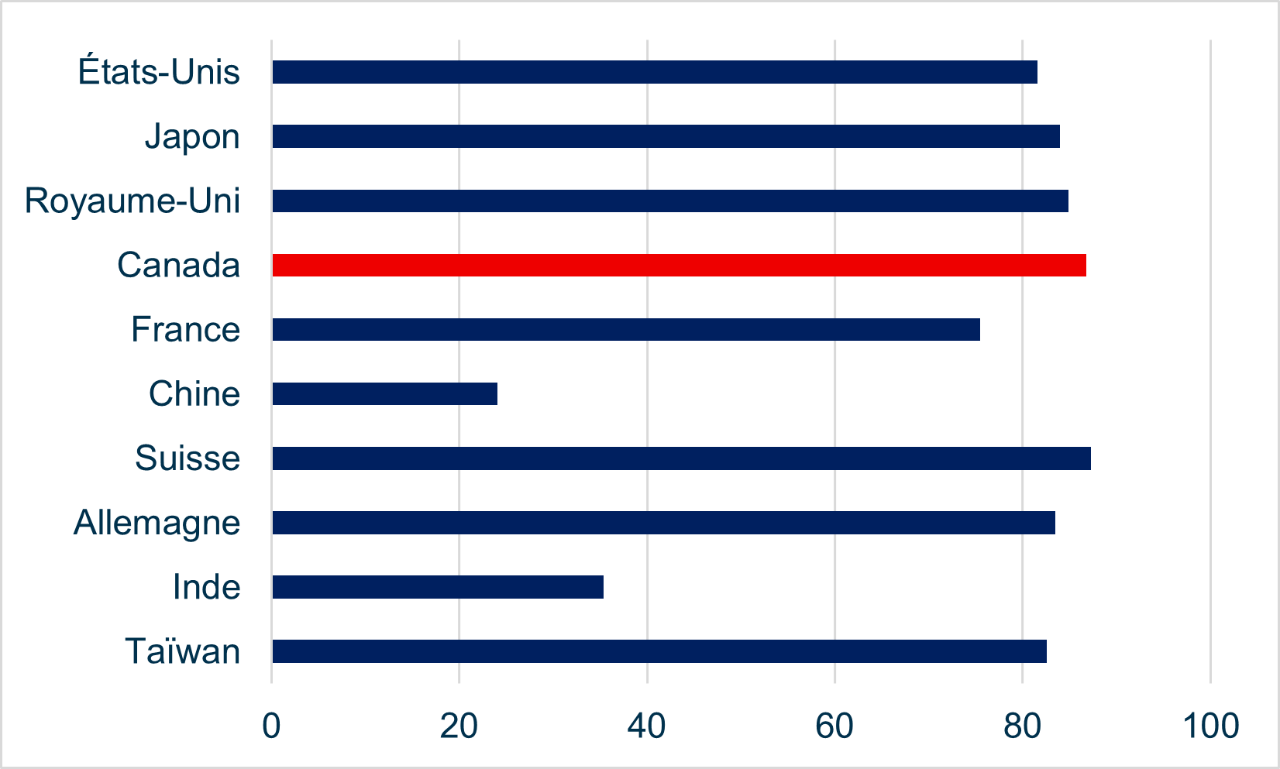

Un autre facteur à prendre en considération pour les investisseurs est de comprendre le risque réglementaire associé aux marchés mondiaux et d’intégrer ce facteur dans toute évaluation d’une stratégie ou d’un placement potentiel. Parmi les 10 premiers pays en termes de pondération dans l’indice MSCI World, le Canada affiche l’une des cotes de qualité réglementaire les plus élevées selon la Banque mondiale. Cette mesure reflète les perceptions de la capacité d’un gouvernement à formuler et à mettre en œuvre des politiques et des règlements solides, ainsi que leur incidence sur le développement du secteur privé.

Cote de qualité réglementaire de la Banque mondiale (2023)

Source : Indicateurs mondiaux de gouvernance, mise à jour 2024, Banque mondiale (www.govindicators.org)

Plus que du pétrole et du gaz

Historiquement, le Canada a été caractérisé comme un marché surconcentré dans lequel quelques secteurs clés comme l’énergie, les matériaux et les services financiers dominent à la fois la part de marché et les rendements. Il s’agit d’une fausse représentation du marché boursier canadien qui mérite une enquête plus approfondie.

Les classifications sectorielles ne sont qu’une étiquette de plus. La segmentation du marché crée des regroupements séparés faciles à comprendre — pensez à l’énergie, aux services publics ou à l’industrie. Les entreprises sont réparties dans des secteurs et des sous-secteurs (et d’autres sous-secteurs) en fonction de leur activité principale. Au Canada, la Global Industry Classification Standard (GICS) est la taxonomie dominante et elle existe parce que certains utilisateurs finaux y trouvent de la valeur.

Dans certains cas, elle permet aux participants de décrire l’évolution du marché. Quelle est la prochaine grande nouveauté, ou dans quel secteur l’intérêt diminue-t-il ? À titre d’exemple, les secteurs de l’énergie et des matériaux représentaient près du tiers de la pondération de l’indice composé S&P/TSX à la fin de 2024. Il y a quinze ans, c’était près de la moitié. De plus, les rendements sectoriels ne brossent pas un tableau complet du marché. En 2021, le TSX a augmenté de 25 %, mené par le secteur de l’énergie qui était également le deuxième en importance. L’année suivante, le TSX a chuté de 6 % et le secteur le plus performant a encore une fois été celui de l’énergie.

Les arguments en faveur du Canada n’ont jamais été aussi convaincants

La Stratégie de développement durable d’actions canadiennes BNI vise à constituer un portefeuille de sociétés de grande qualité et d’une valeur attrayante qui s’engagent à adopter des pratiques commerciales durables dans la façon dont elles interagissent avec leurs clients, leurs employés, leurs collectivités et l’environnement. La stratégie exclut les secteurs de l’énergie et des services publics de son univers de placement, mais a néanmoins démontré sa capacité à offrir un solide rendement à long terme au sein de la catégorie d’actifs des actions canadiennes, tant sur une base absolue que relative.